본문

2025년 4월 11일, 미국 공화당의 상원의원이 ‘해외 오염물질 부담금법(Foreign Pollution Fee Act of 2025)’을 발의하였습니다. 본 법안은 미국산 대비 탄소배출 집약도가 높은 수입품에 대해 최대 210%까지 차등적으로 부담금을 부과하는 것을 골자로 하며, 이를 통해 미국내 제조업의 경쟁력을 강화하려는 시도로 평가됩니다.

철강, 알루미늄, 시멘트 등 주요 산업군이 대상이며, 탄소 제거 기술을 활용하는 경우 부담금 감면이 가능합니다. 특히 중국과 러시아 등 탄소 다배출국이 즉시 적용 대상에 포함되어 향후 국제 무역 환경에도 상당한 영향을 미칠 것으로 예상됩니다.

1. 법안 발의 배경

2. 법안 주요 내용

3. EU CBAM, CCA, FPFA 비교

4. 시사점

1. 법안 발의 배경

미국 공화당의 Bill Cassidy, Lindsey Graham 상원의원이 2025년4월 11일 ‘2025년 외국 오염물질 부담금 법(Foreign Pollution Fee Act of 2025, FPFA)’을 공동 발의하였습니다. 상원의원실 공식 보도자료에 의하면 해당 법안은 "중국과 같은 비시장경제 국가*들이 그들의 불공정한 무역 관행에 대해 책임을 지도록 함으로써 미국 제조업체와 노동자들을 위한 공평한 경쟁의 장을 만들기 위함"을 목표로 한다고 밝히고 있습니다.

* 비시장경제 국가(Nonmarket Economy Country): 조사당국이 비용·가격 결정구조가 시장원칙에 따라 결정되지 않고 해당 국가에서의 제품 판매가 제품의 공정한 가치를 반영하지 못한다고 결정한 국가(Tariff Act of 1930, Section 771(18)(A)). 수입제품의 가격을 비정상적으로 낮게 책정할 경우, 비시장경제 국가로 분류하여 여러 항목에서 높은 세율의 반덤핑 관세 부과

미국 무역확장법 제232조(국가안보) 및 통상법 제301조(불공정 무역 관행에 대한 보복)와 같은 기존 규제들도 중요한 전략적·경제적 위협에 대처하고 있지만, 느슨한 환경 기준과 해외 집행으로 인한 무역 왜곡은 대체로 간과하고 있다는 점이 법안 발의의 배경입니다.1 FPFA는 이러한 탄소 배출에 기반한 불공정 경쟁을 해결하기 위해 2023년 최초 발의되었고, 이번 4월 11일 대상 산업군 한정, 국제 협력 장치 신설 등 주요 개정사항이 포함된 개정안이 발의되었습니다.

2. 법안 주요 내용

이번 개정안의 주요 내용은 아래와 같이 요약할 수 있습니다.

•적용 대상 제품

철강, 알루미늄, 시멘트, 유리, 비료, 수소, 태양광 부품, 배터리 원자재 등 에너지·탄소집약 산업군 중심 (HTS 2 6단위 기준).

※ 원유, 천연가스, 석유화학·플라스틱, 정제유 등은 2025년 법안에서 제외

•부담 주체

수입시점의 수입자(importer of record)가 다른 관세와 함께 납부

•부과 방식 (Variable Charge)

미국산 제품과 비교하여 탄소배출량이 높은 제품일수록 더 높은 관세율을 적용하는 구조로 탄소배출 집약도(오염 강도)**가 미국 기준보다 높을수록 종가세3(ad valorem) 방식을 적용하여 부담금을 부과:

–Tier 1 (10–20%) : 경미한 탄소배출 차이

–Tier 2 (20–200%) : 중간 수준 탄소배출

–Tier 3 (최대 210%) : 심각한 수준의 탄소배출

** 오염 강도(Pollution Intensity, PI): 이산화탄소 상당량톤(metric tons of carbon dioxide equivalent)을 제품 생산량으로 나눈 탄소배출 집약도와 실질적으로 동일한 개념. 용어에서의 ‘오염’이란 통상적인 의미의 대기·수질오염물질(SOx, NOx, 폐수 등)을 포함하지 않으며, 법안상 ‘이산화탄소, 메탄, 아산화질소, 수소불화탄소, 과불화탄소, 육불화황 및 재무부 장관이 확인한 기타 온실 가스의 배출’로 정의됨.

예시: 철강 생산 시 오염 강도 = 탄소 배출량(tCO2-eq) ÷ 철강 생산량(t)

•부담금의 가중/감면:

비시장경제국 또는 우려국 기업이면 최대 4배 가중하고, 국제 파트너십 프로그램에 참여하여

상호 대우 기준을 충족하고 탄소배출 모니터링 및 감축을 약속하는 경우 부담금 감면 또는 면제

•오염 강도 산정 범위 및 방식

Scope 1, 2, 3 포함 (직접, 간접, 전구체, 운송 포함)

–위성 데이터, 공장 보고, 정부 DB, 제3자 검증 자료 사용

–탄소 제거 활동(직접 포집/영구 저장)을 통한 집약도 감산 인정

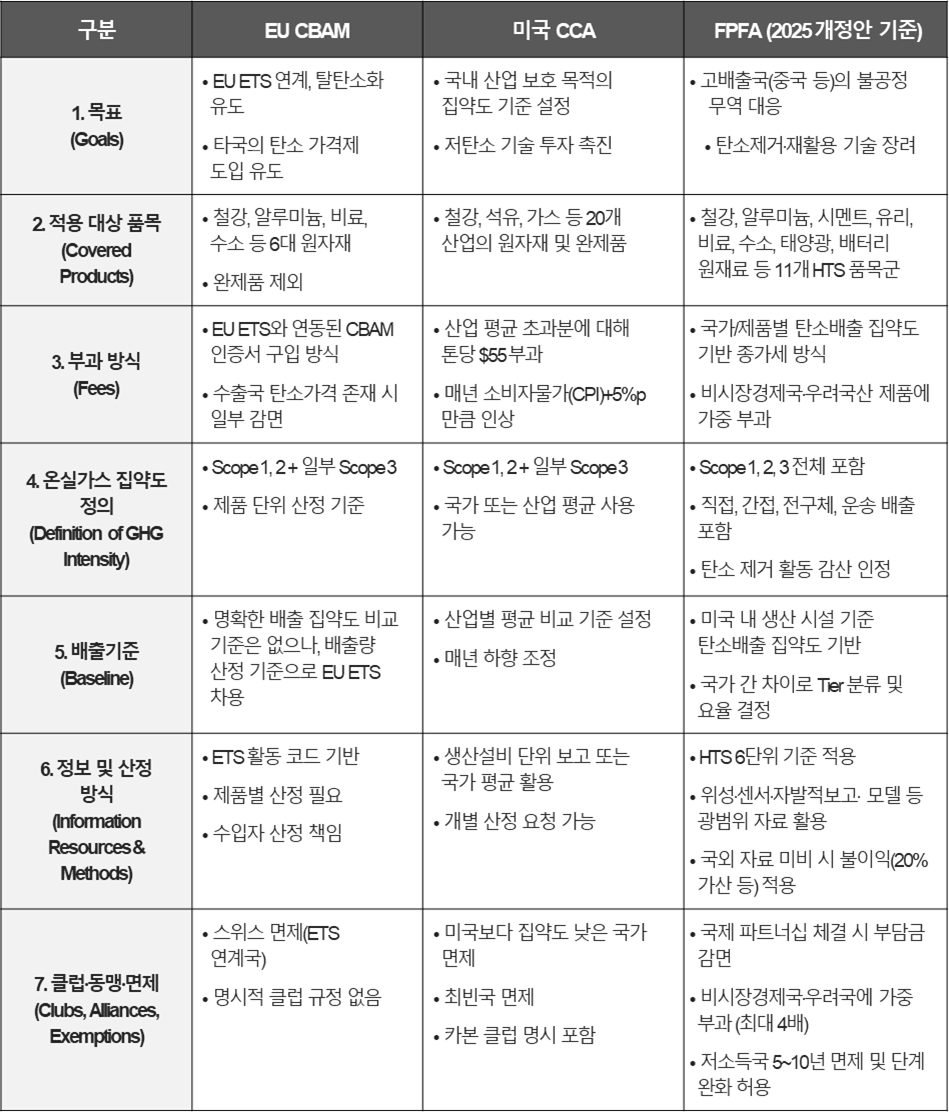

3. EU CBAM, CCA, FPFA 비교

미국 FPFA 외에도 유럽연합(EU)은 자국의 배출권거래제(ETS)와 연계된 탄소국경조정제도(CBAM)를 통해 특정 수입품에 대해 탄소관세를 부과할 예정이며, 미국 내에서는 산업별 집약도 기준 등이 도입된 청정경쟁법(CCA) 또한 입법안으로 제안된 바 있습니다. 이들 제도는 모두 수입제품의 온실가스 배출 집약도를 반영한 조세 또는 부담금 부과라는 공통점이 있으나, 규제 목적, 적용 대상, 계산 방식 및 국제 협력 구조 등에서 상이한 측면이 있습니다. 다음 비교표에서 이러한 제도 간의 주요 차이점을 확인할 수 있습니다.

[EU CBAM, CCA, FPFA 비교표]

4. 시사점

동 법안(FPFA)은 아직 입법이 진행중인 상황이지만, 법안 내용이 구체적이고 양당 정치권의 공급망 재편 흐름과 맞물려 있다는 점에서, 최종 승인 시행시 미국 수출기업에 실질적 부담이 될 수 있는 제도로 평가됩니다.

이에 따라 미국으로 제품을 수출하거나 미국 소재 수입업체와 거래하는 국내 기업은 FPFA 적용 가능성에 대비한 탄소정보 관리 체계 구축이 필수적입니다. 특히 HTS 코드 기준으로 특정 제품군이 포함될 경우, 다음과 같은 대응 전략을 선제적으로 검토할 필요가 있습니다.

•수출 제품별 탄소배출량(직접·간접·전구체) 산정 체계 마련

•미국 탄소배출 집약도 기준(Baseline)과의 격차 분석 및 감산 요건 검토

•제품별 HTS 코드 확인 및 적용 여부 정기적 검토

•국제 파트너십 활용 가능성 및 거래 구조 재설계

1 Bill Cassidy, U.S. Senate(2025), Frequently Asked Questions: Foreign Pollution Fee Act of 2025

2 HTS(Harmonized Tariff Schedule): 미국에서 수입품의 관세를 계산하는 데 사용되는 10자리 분류 체계

3 종가세: 일반적으로 세금이나 비용이 특정 자산의 가치에 비례하여 부과되는 방식

화우의 ESG센터는 막연한 ESG 업무에 대한 방향성을 제시하고, 기업의 어려움을 해결하면서 구체적으로 도움이 되는 업무를 수행하여 오고 있습니다. 또한 변화하는 환경에 적극 대응할 수 있도록 이슈를 선제적으로 안내해 드리고, 그에 따른 적시 도움을 드리겠습니다. 관련하여 문의사항이 있으신 경우 언제든지 연락하여 주시기 바랍니다.

- 관련 분야

- #ESG센터